Common investment mistakes

Nous pouvons toujours apprendre des erreurs des autres. Après deux décennies à titre de conseiller en placement, Michael Allen, chef, Conseil de Tangerine, en a vu de toutes les couleurs, et il admet avoir appris certaines leçons à la dure.

Il présente ici certaines des erreurs les plus courantes qui peuvent empêcher les investisseurs de maximiser le rendement de leurs placements.

1. Trop compliquer les choses

Investir dans des produits, comme des actions et des obligations, n’a jamais été aussi facile pour les Canadiens et Canadiennes depuis que les applications mobiles le permettent. Cette simplicité vient toutefois avec son lot de complications, selon M. Allen.

« Il y a un si grand nombre de produits que les investisseurs peuvent se sentir submergés, » explique-t-il en faisant référence à un rapport récent (en anglais seulement) indiquant qu’il existe plus de FNB (fonds négociés en bourse) aujourd’hui qu’il n’y a d’actions sur le marché américain. « Comment les investisseurs particuliers peuvent-ils choisir? »

M. Allen suggère aux investisseurs de regrouper tous leurs placements dans une seule institution pour en faciliter le suivi. Il leur propose de se concentrer sur un nombre restreint de fonds d’investissement qui correspondent à leurs objectifs (voir ci-dessous) et qui suivent d’importants indices boursiers mondiaux.

2. Laisser les émotions guider les décisions

« Que vous soyez novice ou pro de l’investissement, vous devez porter attention à vos réactions émotionnelles face aux fluctuations du marché, » rappelle M. Allen.

Il se souvient avoir vendu, dans le cadre de son travail en 2008, des certificats de valeur mobilière à des investisseurs institutionnels « qui sont censés être les plus avisés de tous les types d’investisseurs ».

Quand la crise financière a éclaté cette année-là (en anglais seulement), « ils se sont mis à paniquer ». Ils voulaient vendre à perte au lieu d’attendre que les marchés se stabilisent.

« La même semaine, j’ai demandé à ma mère qui est coiffeuse à London, en Ontario, comment elle se sentait. Elle m’a dit qu’elle n’avait pas vérifié le rendement de ses placements depuis des mois et qu’elle ne le ferait pas pour le moment. »

« Elle avait confiance que le marché se redresserait éventuellement, et elle avait raison. »

Quelle leçon peut-on tirer de tout cela? « Ce n’est pas parce que vous comprenez l’investissement que vous êtes en mesure de bien vivre avec les hausses et les baisses du marché. Si vous pouvez vous empêcher de vendre au mauvais moment, vous pourriez vous épargner bien des regrets. »

« Les fluctuations du marché boursier, aussi connues sous le nom de volatilité, ne constituent pas un risque en soi, » ajoute M. Allen. « Ce sont les réactions démesurées face à cette volatilité qui le sont. »

3. Mettre tous ses œufs dans le même panier

Nous insistons souvent sur l’importance de la diversification de vos placements1 comme l’une des stratégies les plus importantes pour vous protéger contre la volatilité des marchés. Cela peut signifier de choisir des portefeuilles à l’échelle mondiale, d’opter pour différents types de produits aux comportements variés, comme des actions et des obligations, ou de vous assurer d’investir dans plusieurs entreprises ou secteurs.

« Pensez-y! Seul un faible pourcentage des plus grandes entreprises des États-Unis du dernier siècle existent encore; la majorité a disparu, » rappelle M. Allen.

« Toutefois, si vous aviez investi 1 000 $ seulement sur le S&P 500 il y a 100 ans, vous auriez aujourd’hui plus de 10 millions de dollars 2. »

« Combien d’entreprises ont fait faillite au cours de cette même période? Vous n’aviez qu’à investir sur le marché et à éteindre votre écran pendant un siècle. »

Cela va sans dire que les écrans n’étaient pas les mêmes qu’aujourd’hui en 1926, mais la leçon reste la même.

4. S’endetter pour investir

La baisse de votre rendement vous stresse-t-elle? Imaginez si l’argent que vous aviez investi était emprunté!

« Vos réactions aux fluctuations du marché s’intensifient dangereusement si vous vous endettez pour investir et que le marché est en baisse — ou que les taux d’intérêt augmentent, » avertit M. Allen. « Certains experts financiers négligent souvent cet aspect et recommandent à leurs clients de demander une marge de crédit pour investir, en croyant que le rendement de ces placements dépassera largement les intérêts qui devront être payés sur cette marge de crédit. »

5. Réagir de façon excessive aux nouvelles

Investir est un travail de longue haleine, et non une façon de jouer avec votre argent au quotidien.

« Beaucoup de personnes effectuent des prévisions à court terme, » signale M. Allen. « Ces gens se manifestent quand elles se réalisent, mais elles s’esquivent lorsque leurs prédictions sont erronées. »

Faites attention aux modes passagères; ce n’est pas parce qu’un type de placement ou un secteur est en hausse aujourd’hui qu’il le sera demain.

En vous concentrant sur le long terme, vous pourrez faire fi des prévisions, des nouvelles et des fluctuations quotidiennes du marché boursier.

« C’est ce dont les conseillers parlent lorsqu’ils mentionnent le bruit, » dit M. Allen. En faisant abstraction du bruit, vous évitez de prendre des décisions en fonction de vos émotions.

Notre chef, Conseil rappelle une citation de Benjamin Graham : « À court terme, la bourse est une machine à voter » guidée par l’instinct et les émotions, « mais à long terme, c’est une machine à peser » qui se base sur la valeur et le rendement réels.

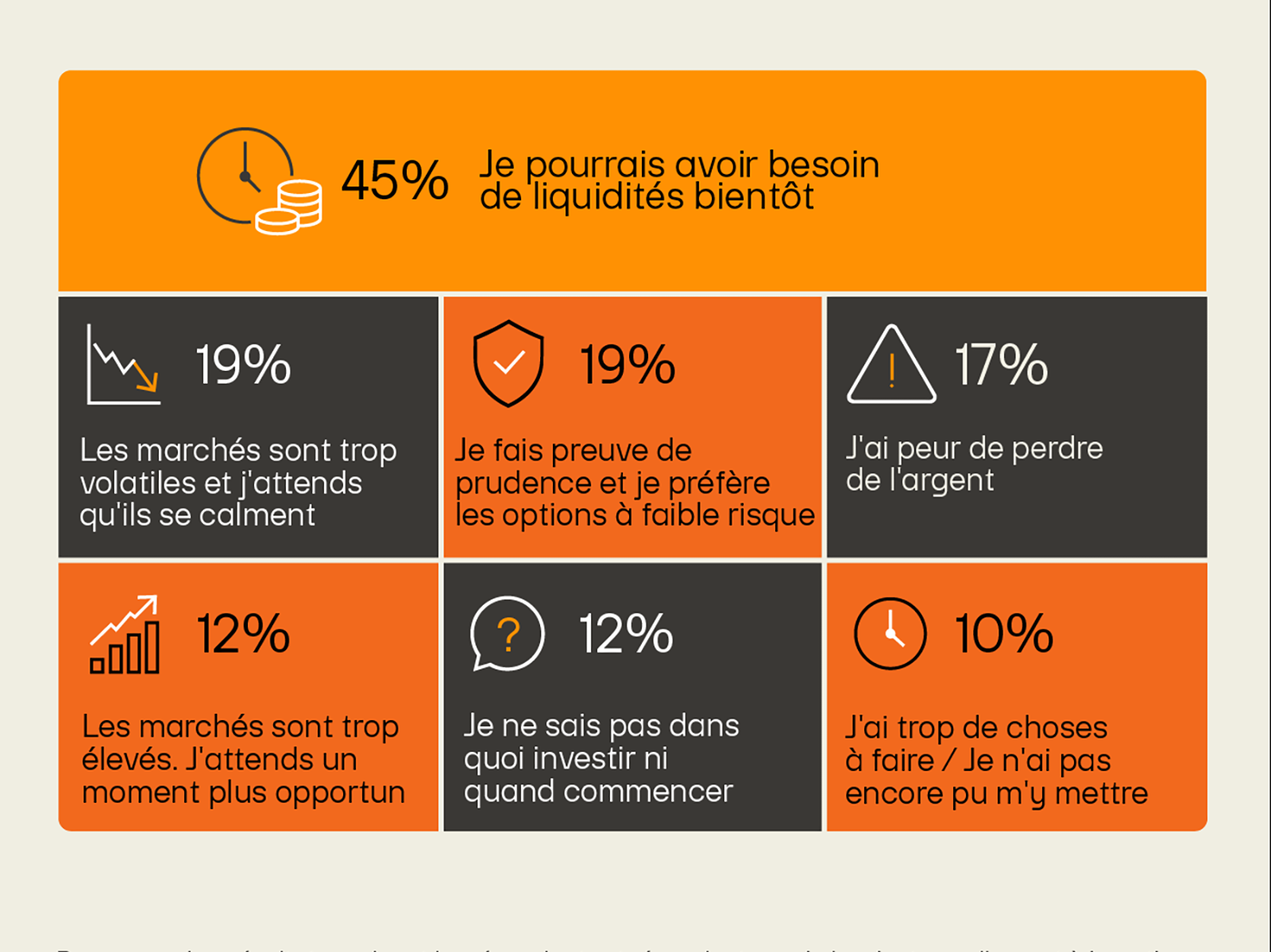

6. Attendre pour investir

« Que disent les gens? “Le meilleur moment pour investir, c’est hier”. Cliché, mais vrai, » souligne M. Allen.

Plus vous attendez avant d’investir votre argent, plus l’inflation, les gains et les effets potentiels de l’intérêt composé, qui ont historiquement tendance à augmenter avec le temps, risquent de diminuer votre rendement.

« Plus vous donnez le temps à votre argent de fructifier — des décennies, si vous le pouvez — mieux vous risquez de vous porter à long terme. »

Par ailleurs, il est préférable de commencer à investir tard que de ne pas le faire du tout, selon M. Allen : « Notre cliché comprend une seconde partie : “le deuxième meilleur moment pour investir, c’est aujourd’hui” ».

L’impact éventuel de rester investit. Source : Morningstar. À titre indicatif seulement. Indice composé de rendement total S&P/TSX, du 31 décembre 2014 au 31 décembre 2024. Il n’est pas possible d’investir directement dans un indice. Les données supposent que tous les revenus sont réinvestis et exempts de frais de transaction et d’impôt. La valeur du placement suppose que les rendements sont composés quotidiennement. Les 10, 20 et 30 meilleurs jours s’entendent des jours où le rendement a été le plus élevé.

7. Se fier seulement à ses habitudes

Ne comptez pas seulement sur votre mémoire pour vous souvenir de contribuer à vos placements. « Automatisez votre épargne et votre investissement » le plus possible, conseille M. Allen.

Envisagez ainsi d’établir des cotisations automatiques régulières à votre RÉER ou CÉLI, ou de configurer le paiement automatique de vos cartes de crédit ou de votre hypothèque dans vos comptes pour éviter les retards.

Enfin, pensez à activer des alertes pour les paiements à venir pour vous assurer d’avoir suffisamment d’argent dans votre compte.

8. Trop peu contribuer

Vous pouvez commencer à investir avec aussi peu que 25 $ avec Tangerine.

« C’est super si vous voulez mettre Investissements Tangerine au banc d’essais, mais combien d’argent pouvez-vous mettre de côté mensuellement? Selon moi, il est possible de trop peu cotiser à ses placements. »

« Quel taux d’épargne vous met mal à l’aise? Est-ce 5 % par mois? 10 %? 15 %? Trouvez votre seuil d’inconfort, puis modifiez-le graduellement, au besoin, » conseille M. Allen.

Investir ne devrait pas être pénible, mais vous devriez envisager de cotiser au point où vous vous sentez « inconfortable » pour réellement faire fructifier votre patrimoine avec le temps.

9. Trop payer

Les maisons de courtage avec service complet vous offrent une panoplie de conseils en matière d’investissement, mais au coût de 1,5 à 2,5 % de la valeur totale de votre compte chaque année. Ces frais peuvent rapidement s’accumuler.

« La plupart d’entre nous ne profitent pas entièrement du modèle à service complet et à frais élevés par ces courtiers, » reconnaît M. Allen. Plusieurs investisseurs bénéficieraient plutôt d’un service avec « conseils légers » comme celui proposé par Tangerine, où des outils intégrés à une application vous présentent un aperçu du rendement de vos placements et de votre patrimoine, « et des conseillers certifiés peuvent vous aider au besoin ».

10. Ne pas préciser d’objectif ou de plan

« Les gens comme moi parlent toujours d’objectifs — respectez vos objectifs! —, mais ce concept est très abstrait. Que signifie-t-il? » demande M. Allen.

Gardez ce pourquoi vous épargnez en tête pour ne pas oublier vos objectifs.

« “Je veux m’assurer que mes enfants pourront acheter une maison plus tard” ou “je veux m’assurer de ne pas manquer d’argent quand j’aurai arrêté de travailler” sont des objectifs très concrets et plus faciles à se souvenir quand vous considérez la situation dans son ensemble. »

Votre plan d’action financier devrait inclure vos objectifs, votre horizon et votre tolérance au risque.

N’oubliez pas qu’on vous posera une série de questions qui peuvent aider à préciser ces éléments et à donner corps à vos objectifs chaque fois que vous ouvrirez un nouveau compte d’investissement, que ce soit chez Tangerine ou dans une autre institution financière canadienne.

11. Mal comprendre les risques

Si vous pensez retirer tous vos placements au cours des prochaines années, vous devriez probablement éviter d’investir dans des fonds plus risqués surtout composés d’actions, au cas où le marché connaîtrait une baisse au moment où vous aurez besoin de votre argent. Dans des cas comme celui-là, il vaut mieux choisir une option plus sécuritaire, comme un CPG, un fonds du marché monétaire ou des obligations de premier rang.

Le contraire peut toutefois s’appliquer si votre horizon de placement est plus éloigné.

« J’ai rencontré des gens dans leur vingtaine et leur trentaine qui n’ont qu’un compte d’épargne ou des bons du Trésor dans leurs RÉER. Leur retraite est encore très éloignée, mais ils suivent à peine l’inflation, voire pas du tout, » souligne M. Allen.

Plus longtemps votre argent reste investi, plus les effets de la volatilité du marché s’estompent. Envisagez d’opter pour un portefeuille de retraite comprenant davantage d’éléments plus risqués, comme un fonds majoritairement composé d’actions, quand vous avez plus de 20 ans avant votre retraite. Changez ensuite graduellement ces produits pour d’autres de moins en moins risqués à mesure que votre horizon rétrécit.

L’influence du temps sur les stratégies d’investissement

Le graphique ci-dessous illustre l’éventail des résultats possibles pour trois profils de risque investis sur différentes périodes entre le 1er janvier 1986 et le 30 octobre 2025. Les résultats montrent que plus la durée d’investissement est longue, moins la volatilité est marquée.

Données : Périodes glissantes de 1, 5, 10 et 20 ans sur l'indice obligataire FTSE Canada Universe (pour la partie obligataire des portefeuilles) et l'indice MSCI World GR (pour la composante actions), du 1er janvier 1986 au 30 octobre 2025. Source : 1832 Asset Management L.P.

12. Ne pas diversifier ses sources d’information

Et le dernier conseil de M. Allen? Prenez les conseils qui vous sont fournis avec un grain de sel.

« Faites attention aux spécialistes de l’investissement que vous écoutez. Cela inclut les personnalités publiques et les influenceurs, » rappelle M. Allen.

« Quatre-vingt-dix pour cent de ces personnes n’arrivent pas à battre les indices boursiers. »

Investir peut être aussi compliqué que vous le souhaitez.

« Nous recommandons à nos clients de choisir la simplicité. Achetez des fonds indiciels à gestion passive qui respectent vos objectifs, votre tolérance au risque et votre horizon, et optez pour des produits à frais modiques. C’est une méthode éprouvée. »

1 La diversification n’est pas une garantie de profit et n’élimine pas le risque de perte.

Êtes-vous prêt à investir?

Nous avons des options pratiques qui font travailler votre argent sur le court terme ou le long terme.

2 Source (en anglais seulement). Suppose le réinvestissement de tous les dividendes.

3 Les dépôts effectués aux comptes CÉLI sont assujettis aux limites imposées par l’Agence du revenu du Canada (ARC). Vous êtes entièrement responsable de surveiller vos limites personnelles de cotisation et de vous assurer que tous vos dépôts respectent les limites établies par l’ARC.